Alors que l’inflation reprend de plus belle en ce début d’année 2022, les taux d’intérêt des prêts immobiliers suivent cette même tendance à la hausse. Frein au marché, flambée durable des coûts, tendance à prévoir… Philippe Letelu et Mickael Collinet, de l’agence In&Fi Crédits de Dijon, répondent à nos questions.

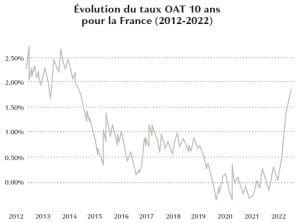

En ce début d’année 2022, les taux d’intérêt connaissent une augmentation fulgurante. Une telle hausse, et une telle accélération, ne s’étaient pas produites depuis la crise des subprimes de 2007-2008. La faute à qui ? Principalement aux obligations assimilables du Trésor (OAT) 10 ans, qui n’ont pas cessé d’augmenter depuis quelques mois. De 0 % en janvier, elles sont passées à 1,86 % au 9 juin 2022. Prenons un exemple. Chez In&Fi Crédits Dijon, nous étions capables de proposer à nos clients, en janvier, des taux d’intérêt à 0,75 % sur 300 mois contre 1,25 % au mieux à ce jour – le barème de base des banques étant plutôt entre 1,6 et 2,35 %. Si les banques répercutent l’évolution réelle et immédiate de l’OAT 10 ans, alors le taux qui devrait sortir devrait être plutôt de 2,62 %.

L’expertise de nos conseillers en matière de crédit ainsi que nos partenariats locaux et nationaux avec de nombreuses banques nous permettent de négocier pour nos clients les meilleures conditions afin d’aboutir à un prêt optimisé. Nous suivons quasiment jour par jour l’évolution des taux chez nos partenaires bancaires – sachant qu’aucun d’entre eux ne répercute cette hausse des taux à la même cadence. Faire appel à nos services est donc particulièrement pertinent en cette période, puisque nous saurons orienter au mieux nos clients, en fonction de leur profil, auprès de notre partenaire le plus intéressant à l’instant T. Notre réactivité est donc primordiale.

Or nous avons des accords, que nous devons, dans certains cas, valider en moins de sept jours, sous peine de voir les taux augmenter. L’incidence sur le marché de l’immobilier est donc évidente : à mensualité égale, le montant emprunté baisse, donc le pouvoir d’achat de l’acheteur baisse à son tour. Ce qui aura une incidence immédiate sur le prix de l’immobilier, qui est, d’après la Banque centrale européenne, surestimé d’environ 15 %. C’est le principe de l’offre et de la demande : les vendeurs seront obligés de baisser leurs prix afin de s’adapter.

Mais alors est-il trop tard pour se lancer dans un investissement immobilier ? Non, il faut tout de même relativiser ! Même si les taux de crédit ont augmenté depuis le début de l’année, ils restent attractifs. En 20 ans de carrière, nous avons connu des périodes de taux bien moins favorables. Jamais nous n’aurions cru pouvoir proposer des crédits sur 300 mois à moins de 1 % ! Pouvoir emprunter à un taux inférieur à 2 % sur 25 ans est assez incroyable et, en tout cas, cela reste une aubaine pour accéder à la propriété. Cela tombe bien : après les périodes de confinement successives que nous venons de traverser, l’accession à la propriété reste l’une des premières motivations des Français.

54, rue Devosge, à Dijon / 16, rue de Dijon, à Fontaine-les-Dijon

03 80 54 29 54 – inandfi-credits.fr